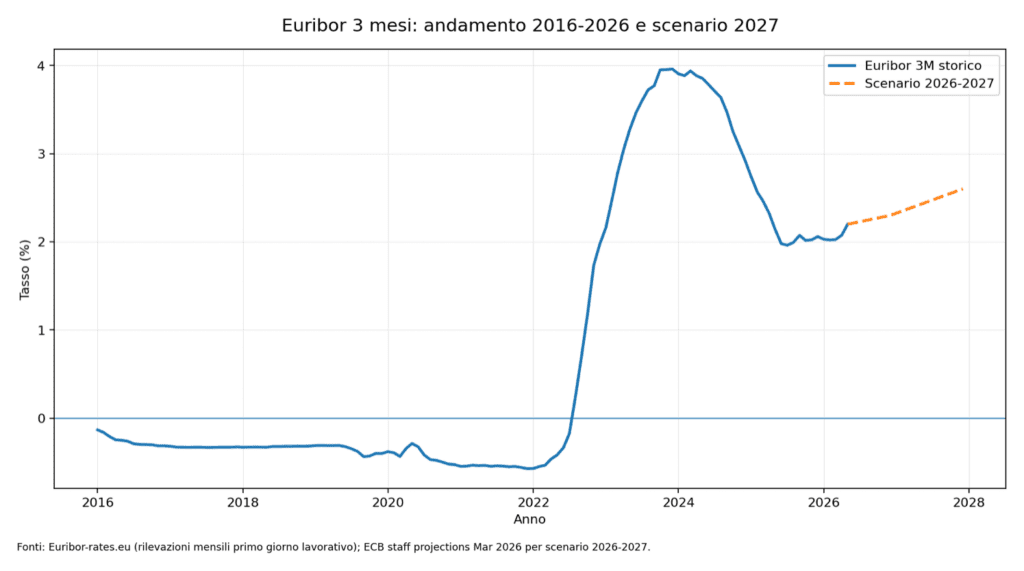

Negli ultimi dieci anni l’Euribor ha raccontato con grande chiarezza l’evoluzione del costo del denaro in Europa. Dopo una lunga fase di tassi negativi, iniziata nel periodo successivo alle politiche monetarie espansive della BCE, il mercato ha vissuto una brusca inversione di tendenza tra il 2022 e il 2023. L’Euribor 3 mesi, parametro di riferimento per molti finanziamenti a tasso variabile, è passato da valori inferiori allo zero a livelli prossimi al 4%, incidendo direttamente sul costo del credito per famiglie e imprese.

Per il mondo aziendale, e in particolare per il mercato B2B, questa variazione non è stata solo un dato finanziario: ha avuto un impatto concreto sulla pianificazione degli investimenti, sulla gestione della liquidità e sulla sostenibilità delle rate. Le imprese che negli anni dei tassi negativi avevano beneficiato di condizioni particolarmente favorevoli si sono trovate, nel giro di pochi mesi, a dover rivedere budget, marginalità e strategie di indebitamento.

La fase più recente mostra una progressiva normalizzazione. Dopo il picco registrato nel 2023, l’Euribor 3 mesi ha iniziato a ridimensionarsi nel corso del 2024 e del 2025, riportandosi su livelli più sostenibili, ma comunque lontani dallo scenario dei tassi zero o negativi. Guardando al 2027, le principali aspettative di mercato indicano una possibile stabilizzazione dell’Euribor su valori moderati, intorno all’area del 2,5%-2,6%. Questo significa che il credito potrebbe restare accessibile, ma non più “a basso costo” come nel passato.

Dato in rilievo — l’effetto su un finanziamento aziendale

Consideriamo un finanziamento da 100.000 euro con rientro in 60 mesi, a tasso variabile indicizzato all’Euribor 3 mesi + spread 3%, senza commissioni.

Con Euribor a -0,55%, il TAN sarebbe pari a circa 2,45% e la rata mensile sarebbe di circa 1.773 euro.

Con Euribor a 3,90%, il TAN salirebbe a circa 6,90% e la rata diventerebbe circa 1.975 euro.

La differenza è di circa 203 euro al mese, pari a oltre 12.000 euro di maggiori interessi complessivi nell’arco dei cinque anni.

Questo esempio evidenzia quanto la variazione dell’Euribor possa incidere sul costo reale del finanziamento. Per un’impresa, anche pochi punti percentuali possono trasformarsi in migliaia di euro di differenza, influenzando la capacità di investimento e la gestione del cash flow.

In questo contesto, diventa fondamentale non limitarsi a valutare il tasso nominale, ma analizzare l’intera struttura dell’operazione: durata, spread applicato, tipologia di ammortamento, garanzie richieste, possibilità di rinegoziazione e scelta tra tasso fisso o variabile. Prepararsi allo scenario 2027 significa quindi adottare un approccio più consapevole e strategico al credito.

FINTECH MEDIA FINANCE affianca società, consulenti e partner B2B nell’individuazione delle soluzioni finanziarie più efficienti. Contattaci per analizzare il tuo portafoglio finanziamenti e trasformare l’evoluzione dei tassi in un vantaggio competitivo.